Emitir una factura rectificativa: ¡Qué hacer y qué no!

POR MARIA LUISA · 18 MARZO, 2018

Le ha pasado a todo empresario en algún momento u otro. Un cambio en el pedido, una devolución o simplemente un error contable significa que tienes que emitir una factura rectificativa.

Pero estas facturas rectificativas deben cumplir con reglas estrictas para evitar problemas posteriores con Hacienda.

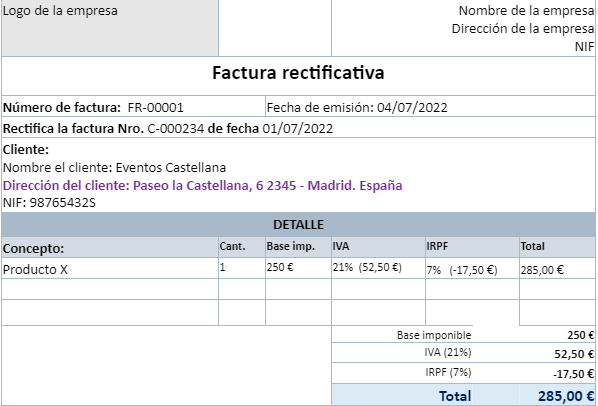

Una factura rectificativa es aquella que se emite para corregir un error contenido en una factura anterior. Debe quedar claro que es una factura rectificativa, así como la identificación de la factura original que se está modificando (fecha de emisión y número de serie). Debería tener su propia serie de numeración secuencial única.

En el caso de una devolución de mercancía, es fácil justificar la devolución física de la mercancía utilizando el albarán de entrega. En el caso de servicios, debes explicar cuidadosamente las razones de los cambios y, si es posible, asegurarte de que el cliente firme tu copia de la factura para demostrar que ambas partes están de acuerdo.

Sin embargo, si tienes una relación continua con un cliente y recibes mercancía devuelta de ellos, ahora se te permite incluir el reembolso en tu próxima factura periódica. Esto evita la necesidad de emitir una factura rectificativa.

Nunca toques la factura original

El sentido común dice que si tenemos que modificar una factura emitida que aún no ha sido presentada a Hacienda, simplemente volvemos atrás y la cambiamos, ¿verdad?

Incorrecto.

Una vez que se ha emitido una factura, nunca debe modificarse de nuevo. Si tenemos que cambiarla, debemos emitir una factura rectificativa, preservando así la integridad de la factura original.

¿Cuáles son las razones para emitir una factura rectificativa?

La ley especifica una serie de situaciones bajo las cuales se puede emitir una factura rectificativa (ver consejos de Hacienda sobre la legalidad de la situación).

Las razones más comunes son:

Error en la identificación de los contribuyentes

Error en el cálculo de impuestos

Omisión de información requerida en la factura original

Cambios en la mercancía o servicios facturados

Falta de pago de la factura original

Descuentos por volumen de operaciones

Si estamos cambiando el monto total facturable, solo tenemos cuatro años a partir de la fecha de emisión de la factura original para emitir la factura rectificativa. La factura rectificativa solo indicará el nuevo monto facturable, que puede ser positivo o negativo. En este caso, ambas facturas (original y rectificativa) serán válidas.

También podemos emitir una factura rectificativa sustituyendo información vital (es decir, la información fiscal del cliente o sustituyendo información errónea de la mercancía) dejando los montos facturables intactos. En este caso, la factura rectificativa anula la factura original.

Podemos usar una sola factura rectificativa para corregir varias facturas erróneas de una sola vez, siempre que todas las facturas originales estén completamente identificadas y sean de un único contribuyente.

Si la factura original no fue pagada, entonces debes demostrar que tu cliente está en proceso de concurso de acreedores o que ha pasado más de un año desde la emisión de la factura original y has presentado una demanda judicial de pago contra el deudor.

Si estás aplicando un descuento comercial debido al volumen de operaciones (es decir, tu cliente ha superado las cuotas de ventas para el año), entonces no tienes que identificar ninguna factura anterior a ser modificada, todo lo que tienes que hacer es especificar el período dentro del cual se aplicó el descuento.

¡Ten cuidado con las facturas rectificativas negativas!

Las facturas rectificativas con cantidades negativas (es decir, Hacienda tiene que devolverte impuestos) casi siempre serán estudiadas con atención por los inspectores de impuestos.

Aunque la devolución de mercancía suele ser fácil de probar (ten cuidado de mantener el albarán de entrega y cualquier otra documentación que pruebe la devolución), la anulación de servicios prestados es muy difícil de probar y a menudo será denegada por Hacienda. Deberías contactarnos antes de emitir cualquier factura rectificativa en estas situaciones para asegurarte de que se siga el debido proceso para minimizar tu exposición.

Ya no puedes gestionar tus pagos de IVA con facturas rectificativas

Solía ser legal utilizar facturas rectificativas para gestionar tus pagos de IVA.

Por ejemplo, emites una factura en marzo pero tu cliente negocia pagarla en junio. Se esperaría que pagaras el IVA de la factura a Hacienda al final del primer trimestre, pero no recibirías el dinero de tu cliente hasta el segundo trimestre. Solía ser posible emitir (y entregar a tu cliente) una factura rectificativa cancelando la factura de marzo por falta de pago y luego emitir una nueva factura en el segundo trimestre.

Este vacío legal ha sido cerrado, ya que ya no puedes cancelar una factura solo para emitir una nueva por los mismos conceptos en una fecha posterior (Real Decreto 1619/2012, de 30 de noviembre). Sin embargo, ¡es sorprendente cuántas personas aún intentan hacer esto!

Estudio de caso:

Un autónomo que vende artículos físicos recibe un pedido para enviar 10 cajas como una venta única. La mercancía se entrega, se firma el albarán y se emite una factura.

En una fecha posterior, se devuelven cinco cajas. Se firma un albarán de recogida. La factura original es ahora errónea: se está pagando demasiado impuesto a Hacienda.

Por lo tanto, se emite una factura rectificativa para modificar la cantidad real de impuestos que se están pagando. La factura es por una cantidad negativa, y la razón (devolución de cinco cajas) debe explicarse claramente en la factura rectificativa. El albarán debe mantenerse junto con la factura para probar la recepción física de la mercancía devuelta.

Nota: Si la devolución se hubiera realizado como parte de una relación de ventas en curso (es decir, las cajas estaban en venta o devolución), entonces no se esperaría que emitieras una factura rectificativa. En su lugar, en la próxima factura por los bienes entregados, simplemente anotarías la devolución de las cinco cajas y aplicarías una cantidad negativa por ellas.

¿Cómo anular una factura impaga?

Aunque las regulaciones sobre la recuperación de facturas

impagas se han relajado recientemente, este sigue siendo un tema espinoso.

Se debe emitir una factura rectificativa explicando que la factura original referenciada no ha sido pagada y, por lo tanto, el total de la factura se ha restablecido a cero.

Solo tienes seis meses a partir de la fecha de emisión de la factura original para emitir la factura rectificativa.

Orientación de Hacienda sobre las razones legales para emitir facturas rectificativas.

Presentación de facturas rectificativas a Hacienda

Las facturas rectificativas deben presentarse a Hacienda junto con tus declaraciones de impuestos regulares. Asegúrate de entregarnos todas las copias de las facturas rectificativas junto con tu contabilidad regular.